中英科技业绩大幅下滑,扣非转亏;现金收购关联企业,引发市场热议。

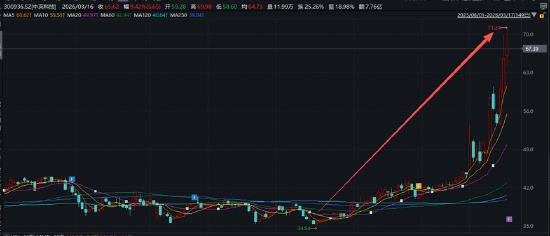

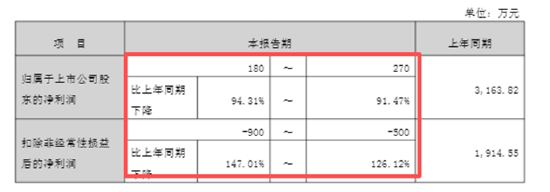

中英科技作为高频通信材料领域的知名企业,近年来在资本市场中经历显著波动。公司股价曾在短期内出现明显上涨,从较低水平快速攀升至较高位置,展现出一定的市场热度。然而,与此形成鲜明对比的是,公司最新披露的业绩预告显示,经营状况面临严峻挑战。2025年归母净利润预计仅在较低区间,同比出现大幅下降;扣非净利润则进入亏损状态,这表明主营业务盈利能力受到明显冲击。

公司核心业务聚焦于高频通信材料及其制品的研发、生产与销售,这些产品广泛应用于移动通信基站的关键组件,如滤波器和天线等。作为5G基础设施上游的重要供应商,中英科技在国内具备一定的技术优势和批量供货能力。同时,公司业务范围还延伸至车载信息设备、聚合物材料以及电子元器件等领域。尽管具备多元布局,但整体业绩表现未能延续前期增长势头。

业绩下滑的主要原因可以归结为外部环境压力与内部经营挑战相结合。宏观经济形势影响下,国内消费活力有所减弱,下游需求传导至上游材料供应商,导致公司营业收入出现回落。同时,行业竞争趋于激烈,价格竞争加剧进一步压缩利润空间。公司基于谨慎原则,对部分应收款项计提坏账准备,这反映出客户回款压力增大,应收账款规模相对较高。在主营业务现金流紧张的背景下,这种情况加剧了运营资金的占用。

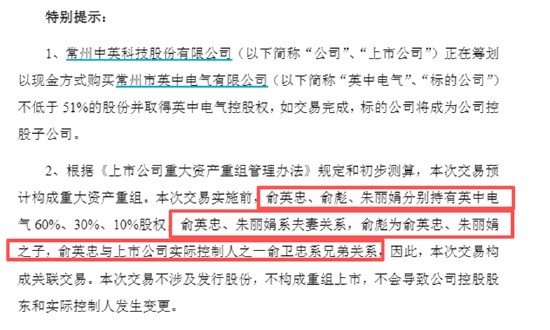

面对业绩压力,中英科技于2026年初宣布一项重大举措:拟以现金方式收购常州市英中电气有限公司不低于51%的股权,从而取得控股权。该交易对手方为实控人俞卫忠的亲兄弟及侄辈所控制的企业,属于典型的关联交易。英中电气专注于绝缘纤维材料及其成型制品,产品覆盖输变电设备全电压等级,与中英科技的高频通信材料领域存在一定技术协同潜力。若整合顺利,或可为公司注入新的业务增长点,提升整体竞争力。

然而,此次收购的敏感性在于其家族关联属性。交易不涉及发行股份,而是直接使用现金支付,这在公司主业承压、扣非亏损的节点,引发投资者对资金用途的关注。市场观点分化:部分人认为这是逆周期战略布局,通过并购实现业务多元化突围;另一些声音则担忧是否涉及家族利益调整。实控人家族近年来多次减持上市公司股份,进一步加剧了此类疑虑。从2024年下半年起,一致行动人及亲属通过集中竞价、询价转让等方式,累计减持多笔股份。

整体来看,中英科技当前处于业绩低谷与资本运作并行的阶段。股价前期上涨更多源于市场情绪,而基本面支撑力度有限。未来,公司需在并购整合、风险控制以及主业恢复上做出有效努力,以重塑投资者信心。监管层对关联交易的定价公允性、资金来源及中小股东利益保护也将持续关注。这场资本动作的最终效果,仍需观察后续进展与实际业绩表现。

在电气材料行业竞争日益激烈的环境下,企业通过并购寻求协同效应已成为常见路径。但关联交易的透明度与公平性始终是关键。投资者应理性看待此类事件,结合公司长期发展战略与行业趋势进行综合判断。中英科技若能顺利完成整合并实现预期协同,无疑有助于缓解当前压力;反之,若定价或执行出现偏差,则可能进一步影响市场信心。