上海莱士“拓浆战略”失速:规模扩张与效益衰减的非线性悖论

回溯至2023年,我曾在某财经社区分析过血液制品行业的扩张逻辑。彼时上海莱士正处于浆源布局的加速期,55家浆站、11省覆盖、2000吨采浆量的数据让市场充满期待。然而,当2025年财报揭晓,这些数字背后的经营真相远比预期沉重——采浆量同比增长8%的背后,是营收下滑10.13%、归母净利润暴跌28.10%的惨烈背离。这不是简单的周期性波动,而是扩张模式本身正在触及收益边界。

规模效应的非线性衰减:数据背后的结构性矛盾

先看核心盈利指标的崩塌路径。73.48亿元营收较2024年减少8.28亿元,归母净利润从21.94亿元骤降至15.77亿元,扣非净利润同步下滑24.25%。基本每股收益从0.33元跌至0.24元,加权平均净资产收益率仅剩4.90%,同比下降2.23个百分点。更值得警惕的是第四季度单季表现:营业收入12.57亿元同比下滑32.49%,归母净利润1.06亿元同比暴跌70.1%,成为全年业绩的核心拖累。

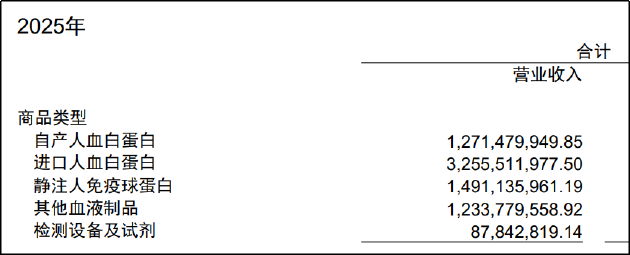

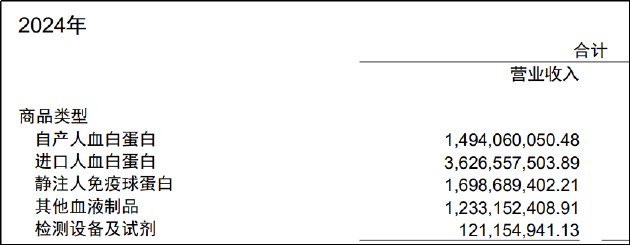

产品线全线承压则是另一重警示。白蛋白类产品占总营收61.6%,其中自产人血白蛋白收入12.71亿元同比降14.90%,进口人血白蛋白收入32.56亿元同比降10.23%;高毛利的静注人免疫球蛋白收入14.91亿元同比降12.22%;检测设备及试剂收入大跌27.50%。毛利率层面同样恶化:自产人血白蛋白从44.69%降至37.99%,静注人免疫球蛋白从57.05%降至54.33%,进口白蛋白毛利率仅15.07%且同比下滑1.55%。全产品线陷入增长瓶颈与盈利侵蚀的双重困境。

商誉高悬与现金流失血:并购后遗症的系统性爆发

并购扩张带来的商誉风险正在加速显性化。2025年完成南岳生物100%股权收购后,公司账面商誉余额激增至81.99亿元,较2024年末的50.73亿元增长61.6%,占净资产比例达25.26%。这笔商誉主要来自郑州莱士、同路生物、南岳生物等多次并购叠加,且2025年已计提0.94亿元商誉减值损失。在行业景气度持续低迷的背景下,若子公司后续无法完成业绩承诺,更大规模的商誉减值或将接踵而至。

现金流层面的压力同样不容忽视。2024年经营现金流净流出4.82亿元,2025年净流出3.29亿元,连续两年失血,资金周转压力逐步显现。根源在于应收账款、存货余额持续攀升——2025年应收账款19.82亿元同比增长41.69%,存货53.66亿元同比增长25%,上下游资金占用加剧、回款周期延长、库存周转效率降低。同时,同路医药为获取供应商折扣提前支付大额货款,叠加销售、管理费用的刚性支出,进一步压缩现金流空间。

竞争格局重塑:价格战与份额争夺的残酷现实

市场竞争已进入全面竞争阶段,血液制品的稀缺性红利彻底消退。进口白蛋白国内市占率已达69%,三级医院市占率超70%,国产企业被迫陷入价格战。华兰生物、派林生物等同行纷纷扩产并购,抢占浆源与市场份额,白蛋白、静丙等通用型产品在医疗控费与消费能力变化的双重压制下,价格战愈演愈烈。公司缺乏差异化产品应对竞争,核心产品盈利空间被持续压缩。

边际效益递减的量化验证与战略反思

浆源扩张红利正在被成本上升与整合低效稀释。外出务工收入提高导致供浆员意愿下降,浆站为吸引供浆员不得不提高补贴,单吨血浆采集成本持续增加。新增浆站多位于中西部地区,运营管理成本高、采浆效率低,规模扩张的边际收益正逐步减少。以南岳生物为例,9个在采浆站2024年年度采浆量仅为278吨,仅压线满足年采浆30吨的血浆站设置审批标准,整合效率远未达到预期。

更值得关注的是研发端的战略脱节。为突破血液制品业务的增长瓶颈,公司试图通过创新生物药研发实现业务多元化,但2025年研发投入仅2.23亿元,同比下滑10.97%,研发投入占营收比例仅3.04%,远低于行业5%-8%的平均水平。在行业转型关键期,研发投入不增反降,意味着战略转型缺乏足够的技术支撑。

上海莱士的案例清晰地揭示了一个结构性悖论:当规模扩张越过某个临界点后,边际效益的递减速度将超过规模效应的增益,最终导致规模越大、风险越重的反噬现象。公司亟需从“拓浆”转向“提质”,在浆源效率提升、产品结构优化、商誉风险化解、现金流修复等维度构建新的增长逻辑。